BIツールでマイクロソフトの2024年第1四半期決算を読み解く

マイクロソフトの2023年第3四半期(2023年7月~9月)の決算発表および最近の傾向をBIツールを使いながら読み解いてみたいと思います。

※参考リンク(マイクロソフトの2024年第1四半期決算資料):

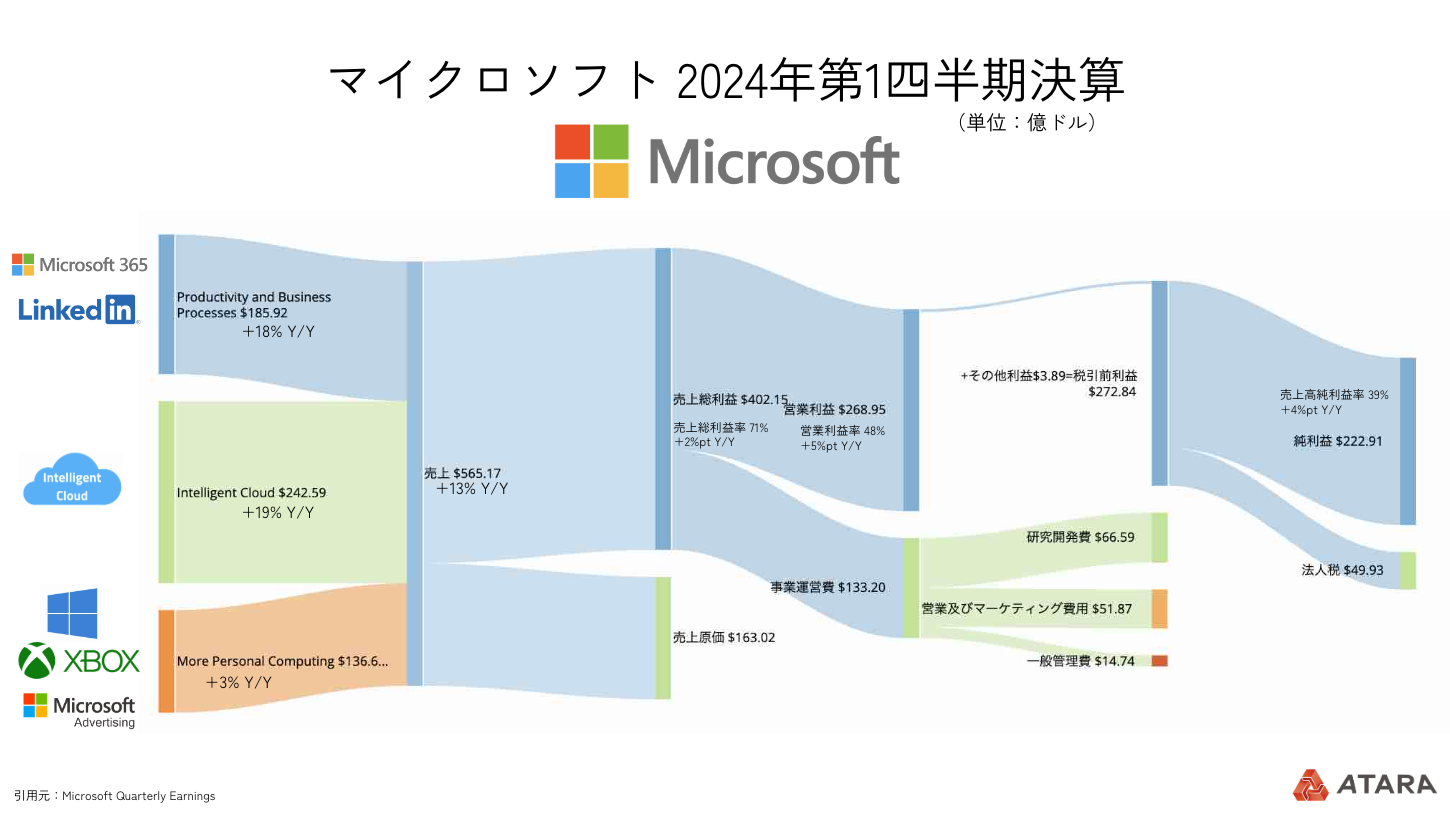

マイクロソフトの2024年第1四半期の売上は前年同期比13%増の565億ドル(約8兆4,637億円)を記録し、アナリスト予想であ545.4億ドルを上回る結果となりました。

純利益は前年同期比27%増のの222.91億ドルで、1株あたり利益の2.99ドルはアナリスト予想の2.65ドルを上回りました。

グラフ上にカーソルを合わせていただくと、それぞれのセグメントの割合がハイライトされますのでやってみてください。

サンキーチャートでもまとめましたので、セグメントのブレークダウンがこちらのほうがわかりやすいかもしれません(画像をクリックして拡大)。

- Productivity and Business Processes: 185億9200万ドル(予想:182.9億ドル) +18% YoY

- Intelligent Cloud: 242億5900万ドル(予想:236.1億ドル) +19% YoY

- More Personal Computing: 136億ドル6600万ドル(予想:128.9億ドル) +3% YoY

Productivity & Business Processes事業:

法人および個人顧客向けの”Office”、”Office365”、”Dynamics”と”Dynamics CRM Online”等を含みます。

Productivity & Business Processes事業のハイライトは以下のとおりです:

- Office 商用製品およびクラウドサービスの売上高は、Office 365 商用製品の売上高18%増に牽引され、15%増

- コンシューマー向けOffice製品およびクラウドサービスの売上は3%増、コンシューマー向けMicrosoft 365の契約者数は7,670万人に増加

- LinkedInの売上は8%増

- Dynamics製品およびクラウドサービスの売上高は、Dynamics 365 の売上高 28%増に牽引され、22%増

Intelligent Cloud事業:”Windows Server” ”SQL Server””System Center” ”Azure””Enterprise Services”などのサーバ製品およびサービス等を含みます。

Intelligent Cloud事業のハイライトは以下のとおりです:

- Intelligent Cloud事業の売上高は243億ドルで、19%増加

- サーバー製品およびクラウドサービスの売上高は、Azureおよびその他のクラウドサービスの売上高29%増が牽引し、21%増

More Personal Computing事業:”Windows”OSのライセンス収入、”Surface”や等のデバイス類、”Xbox”などのゲーム製品、Microsoft Advertising/広告サービス等を含みます。

More Personal Computing事業のハイライトは以下のとおりです:

- Windowsの売上高は5%増加し、Windows OEMの売上高は4%増加、Windows商用製品およびクラウドサービスの売上高は8%増加

- デバイスの売上は22%減少

- Xboxのコンテンツおよびサービスの売上は13%増加

- トラフィック獲得費用を除く検索広告およびニュース広告収入は10%増

広告事業は堅調な伸び

広告事業だけを見てみましょう。これまでの広告事業の売上推移をまとめています。

ご覧のように堅調に売上を伸ばし続けています。今四半期の発表としては、以下のものがありました。

短期的にはP-MAXや生成AI関連の機能追加、中期的にはMicrosoft pubCenter、長期的には買収の見通しが立ったアクティビジョン・ブリザードのゲーム内広告が先々の売上に貢献する材料となっているかと思います。