目次

Metaの売上高337億ドルで前年同期比 +20%、初公開となるメタバース部門では約9億ドルの売上

Meta が発表した2021年第四四半期(10~12月、以下「Q4」)の決算報告によれば、今期の売上高は336.7億ドル、1株あたりの利益は3.67ドルでした。

※参考リンク:

※PDFはこちら:

アナリスト予測では、売上高が334億ドル、1株当たりの利益は3.84ドルでしたので、メタバース部門への投資額を増やしたことが主な理由となり、1株当たりの利益のみ予想を若干下回っています。

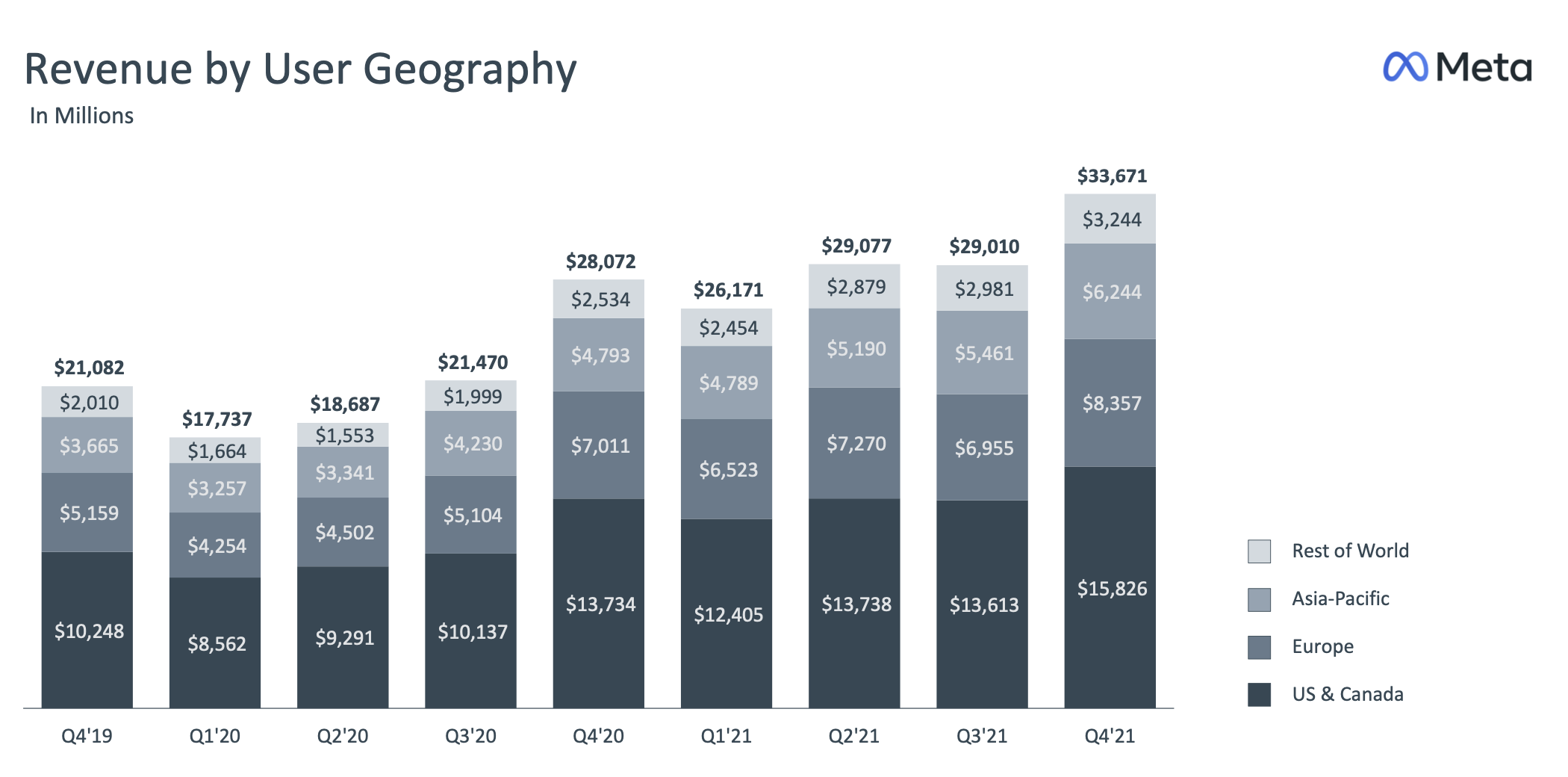

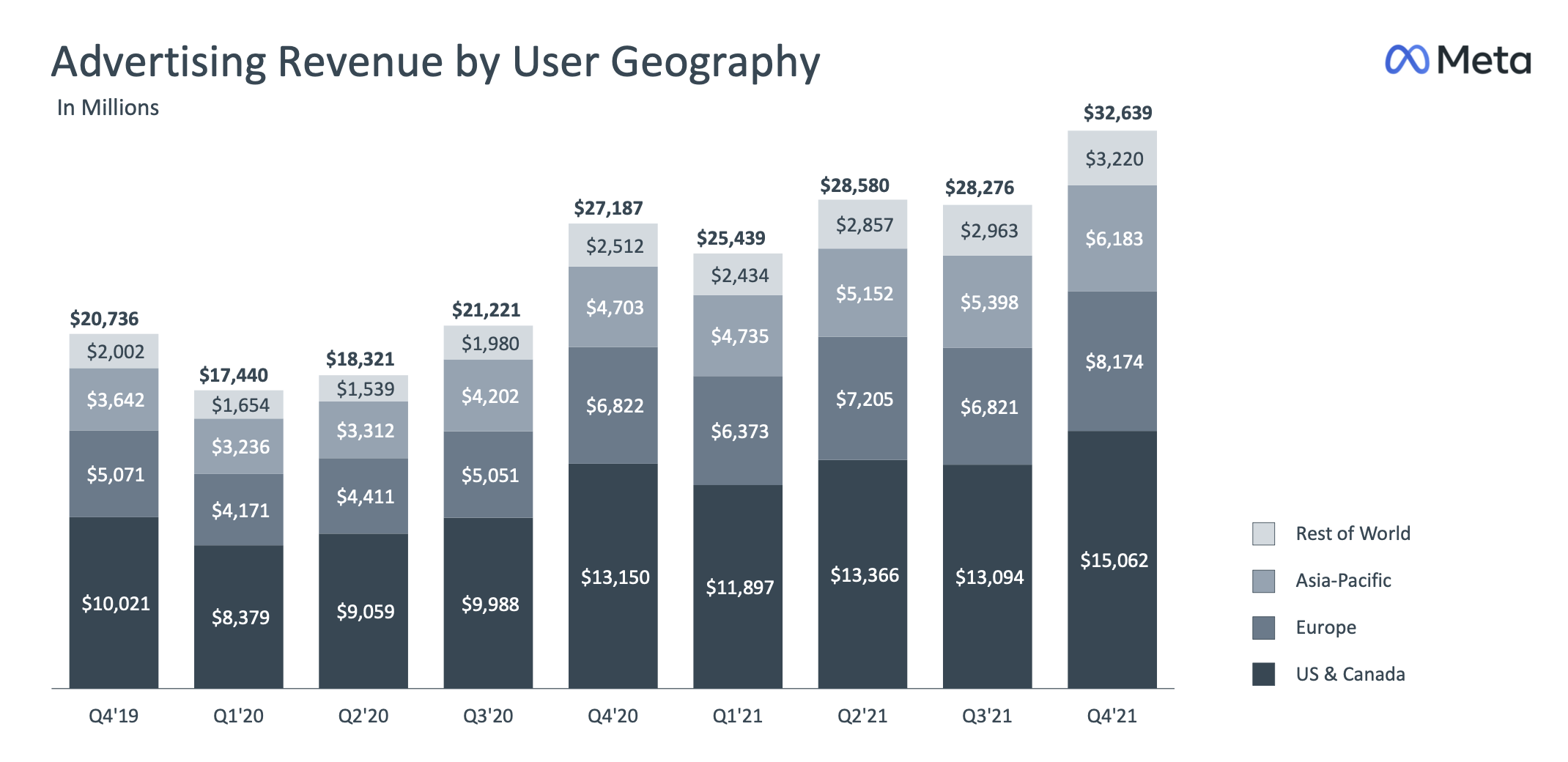

例年、ホリデーシーズンを含むQ4は年間で最高の広告売上高を記録する四半期ですが、2021年も例にもれず326.4億ドルと最高額となり、前期比 +15%、前年同期比 +20% と伸長しています。

広告の売上高が増加した背景として、単にオークションの激化で単価が上がっただけでなく、インプレッションが増加したことについても併せて報告されています。

Ad impressions and price per ad – In the fourth quarter of 2021, ad impressions delivered across our Family of Apps increased by 13% year-over-year and the average price per ad increased by 6% year-over-year.

(広告インプレッションと広告単価 – 2021年第四四半期、当社の Family of Apps で配信された広告インプレッションは前年比13%増、広告単価は前年比6%増となりました。)

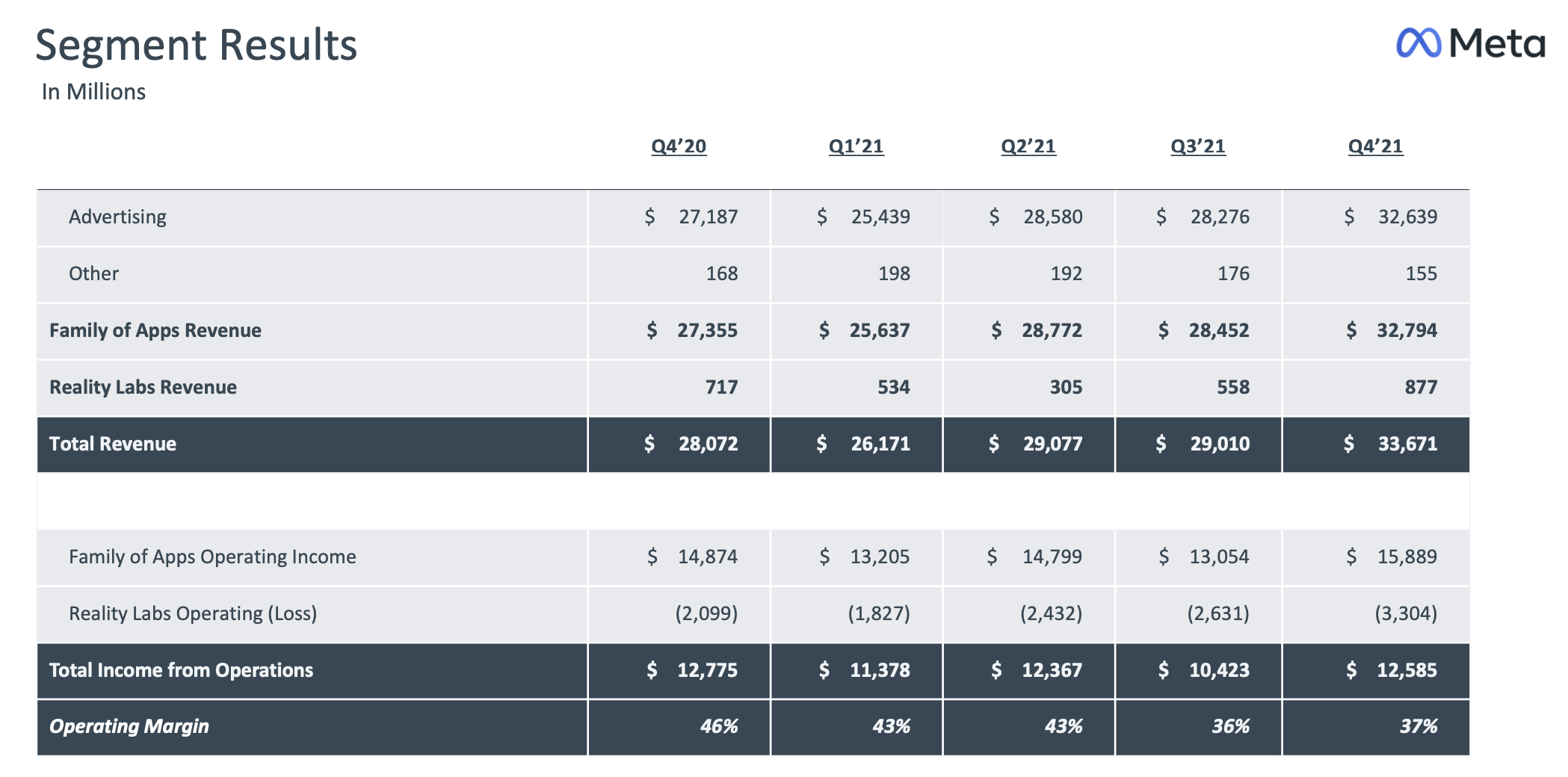

また、今回の発表からメタバース部門である「Reality Labs」の業績を初公開し、Q4は8.8億ドルの売上(事業単体では33億ドルの赤字)でした。

2021年10月29日に開催された Connect 2021 でもCEOのマーク・ザッカーバーグ氏がメタバースのビジョンを紹介していましたが、VRでのMessenger通話、ゲーム、フィットネス、教育、ワークスタイルなど、多方面での活動を発表しており、多額の投資を行っていることが分かります。

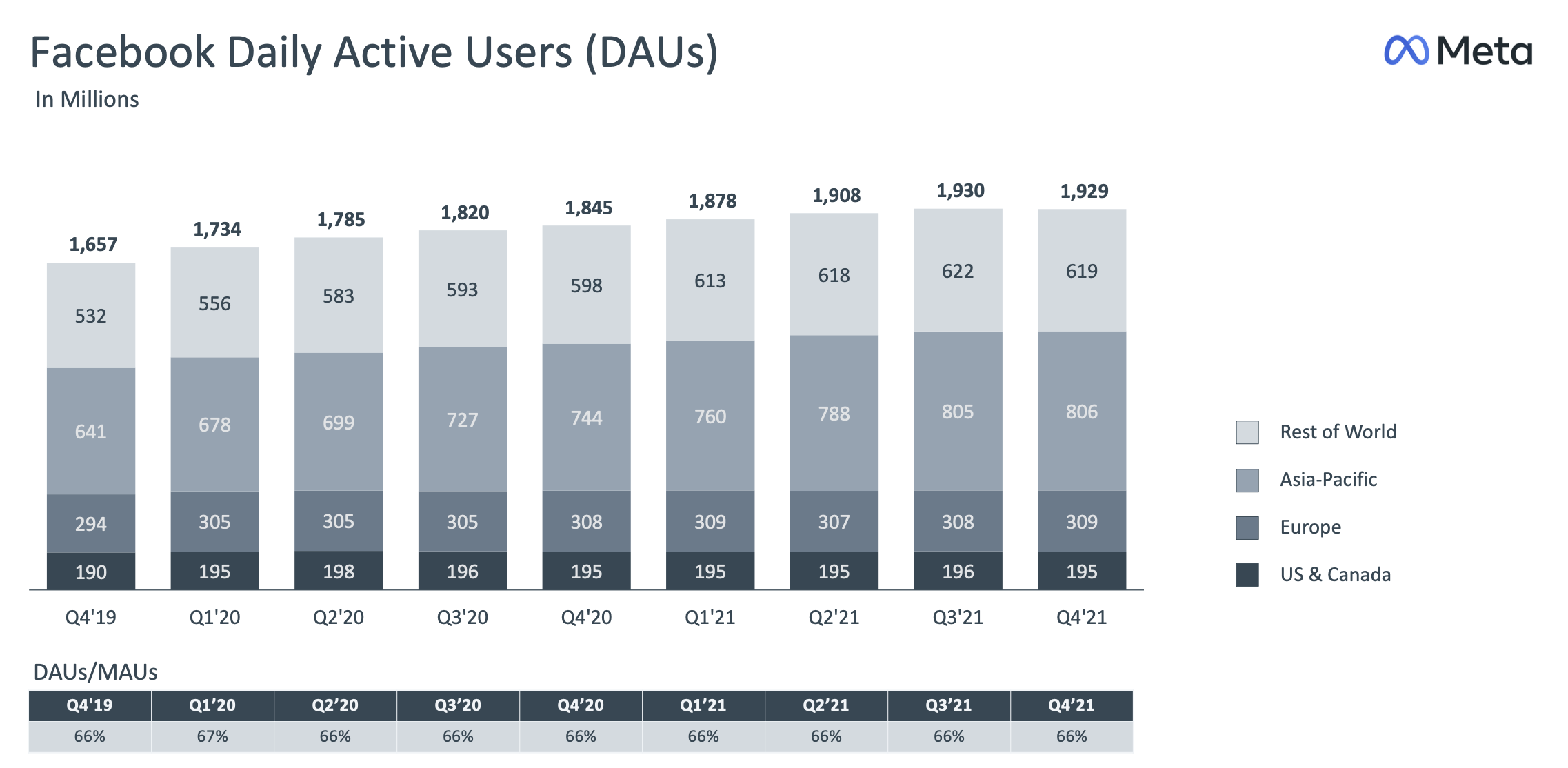

FacebookのMAUは29.1億人と微増するも、DAUは創業以来初となる前期比マイナス成長を記録

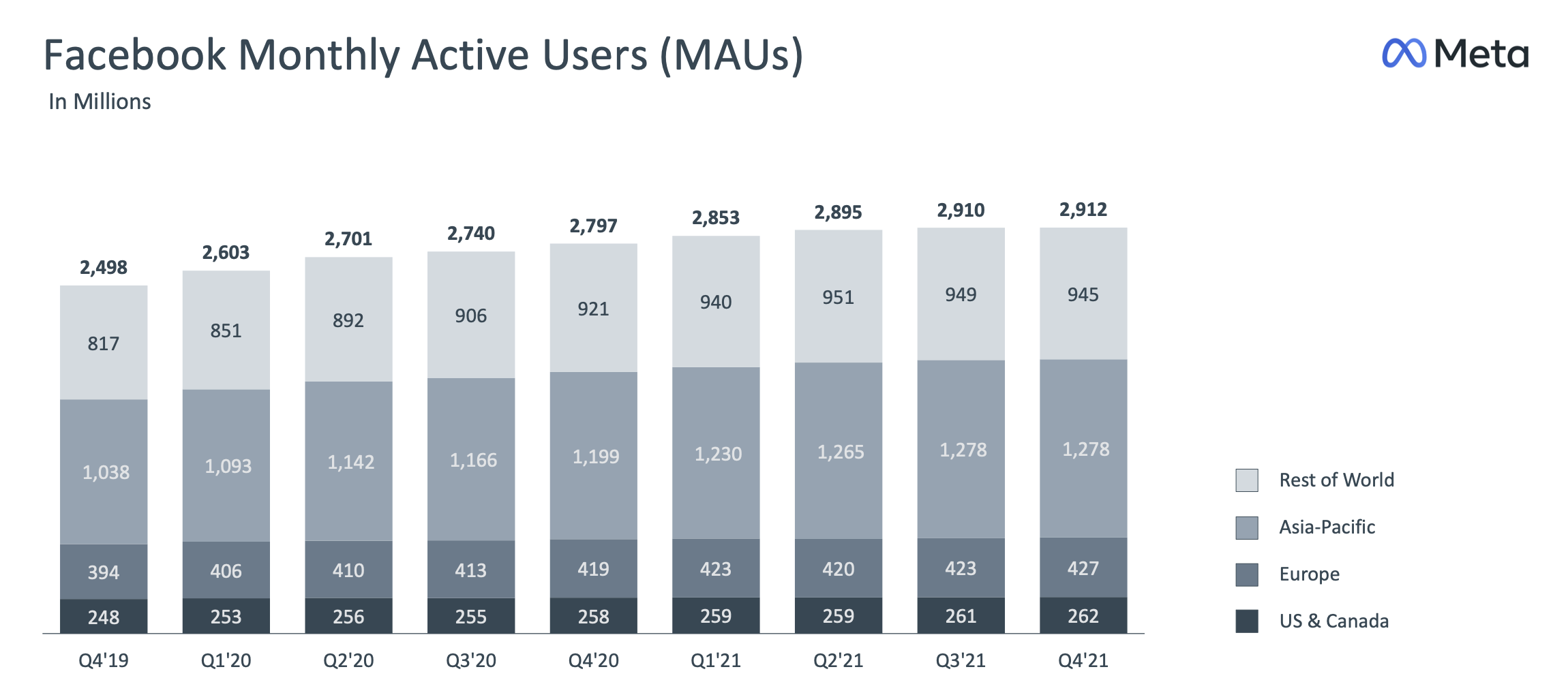

まず Facebook の月間アクティブユーザー数(Monthly Active Users、以下「MAU」)ですが、前期比 +200万人の29.12億人に増加しました。前年同期比では +4.1% と成長していますが、30億人を目前にして停滞の兆しが見えてきています。

続いてデイリーアクティブユーザー数(Daily Active Users、以下「DAU」)ですが、前期比 -100万人でマイナス成長を記録しました。地域別の内訳を確認すると、ヨーロッパとアジア太平洋地域では微増しているものの、北米とその他地域で減少が見られます。

DAUが前期比で減少に転じたことは創業以来初のことで、ビジネス上、最重要地域である北米がその要因だったこともあってか、株式市場は大変な落胆を見せ、発表翌日に同社の株価は前日比で20%以上下落し、およそ26兆円もの時価総額が1日で消失するという衝撃が走りました。

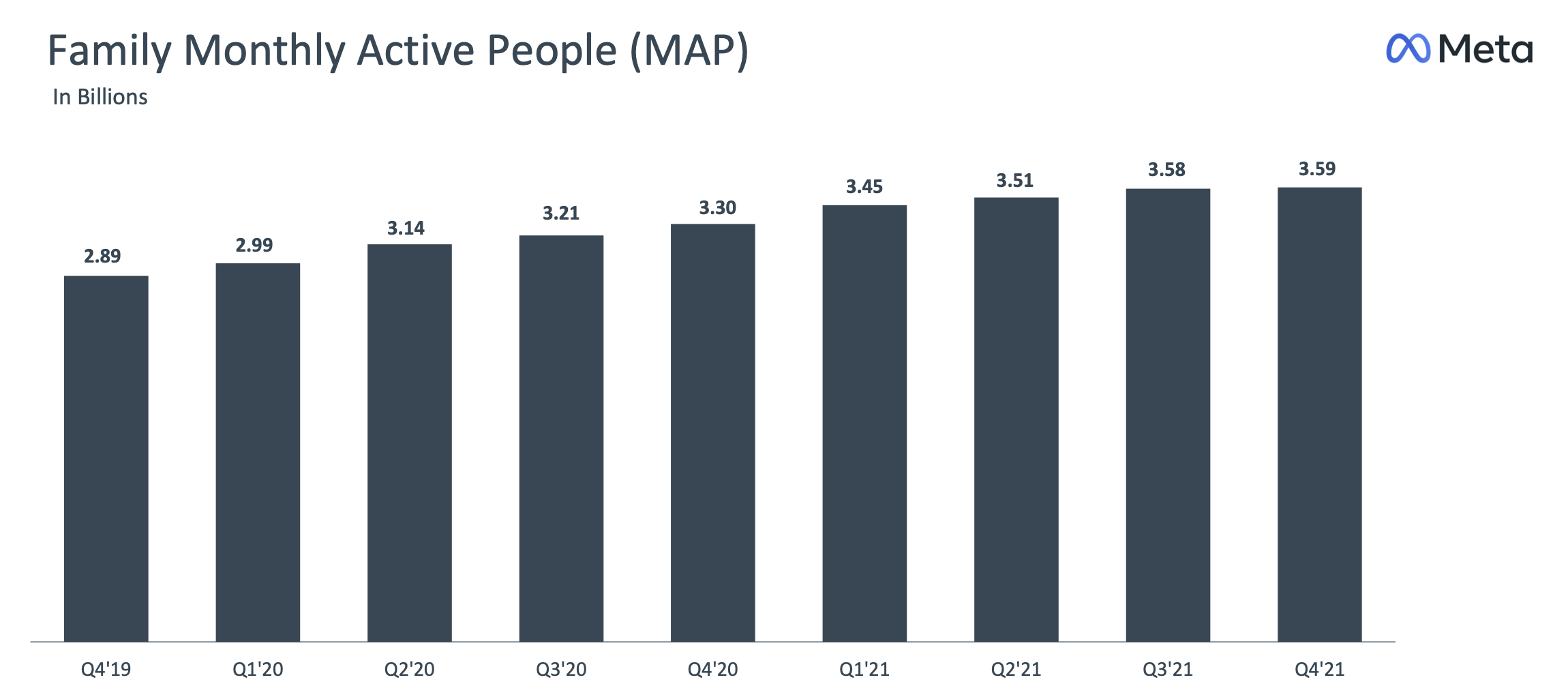

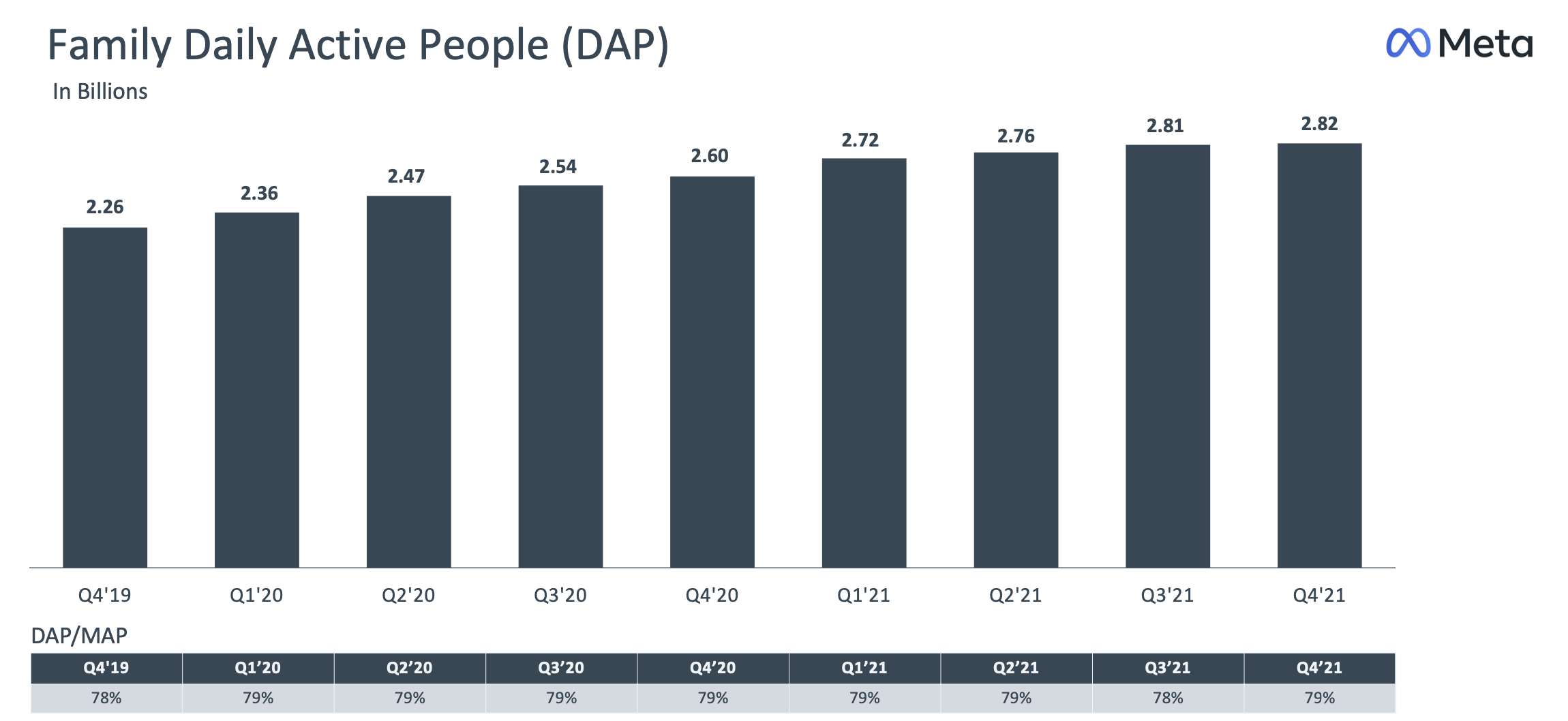

Facebook Family of Apps の総ユーザー数は両指標で微増

Facebook 単体のDAUは減少しましたが、Instagram や Messenger 、WhatsApp などの Faceboook ファミリーのユーザー数については月間・日間ともに微増しました。

月間アクティブユーザー数(Family Monthly Active People、以下「MAP」)は前年同期比 +8.8%、前期比 +0.3%(+100万人)の35.9億人、1日あたりの総アクティブユーザー数(Daily Active People、以下「DAP」)は前年同期比 +8.5%、前期比 +0.4%の28.2億人でした。

MAP・DAPともに間違いなく微増はしているものの、いずれも前期比 +100万人の成長に留まっており、かねてからささやかれていた「頭打ち」という表現が現実味を帯びてきたように思います。

過去数年間に渡って、同様の意見が各方面から指摘されていながらも、2020年Q1以降はパンデミック(=ステイホーム)の “ブースト” もあり覇権を取ってなお成長の一途を辿っていましたが、現在サービス提供中のプラットフォームについてはいよいよ臨界点に達したのかもしれません。

直面する内外の問題にどう対応していくのか

上述の通り、ユーザー数に関する指標は芳しくないものでしたが、2022年Q1以降の広告売上についても不振が予想されています。

発表の中では、前年同期比3~11%の成長となる270~290 億ドルの範囲で収まることを予測していますが、これは「インプレッションと単価、両方の成長に対する逆風による影響を受ける」ものとしてコメントしています。

インプレッションの側面では、インターネットユーザーの可処分時間をめぐる他のプレイヤーとの競争の激化と、自社プラットフォーム内では収益性の低い Reels へユーザーの関心が寄っていることを挙げており、インプレッションの総量を増やすことが課題になっています。

On the impressions side, we expect continued headwinds from both increased competition for people’s time and a shift of engagement within our apps towards video surfaces like Reels, which monetize at lower rates than Feed and Stories.

(インプレッションの面では、人々の時間をめぐる競争の激化と、アプリ内のエンゲージメントがフィードやストーリーズよりも収益率の低いReelsなどのビデオサーフェイスにシフトしていることの両方が引き続き逆風になると予想しています。)

次に単価ですが、引き続き Apple によるトラッキング規制がターゲティングと測定の両面でネガティブな影響を受けることについて触れながら、広告主からの声として「コストインフレやサプライチェーンの混乱などが広告予算に悪影響を及ぼす」と言及しています。

On the pricing side, we expect growth to be negatively impacted by a few factors:

First, we will lap a period in which Apple’s iOS changes were not in effect and we anticipate modestly increasing ad targeting and measurement headwinds from platform and regulatory changes.

Second, we will lap a period of strong demand in the prior year and we’re hearing from advertisers that macroeconomic challenges like cost inflation and supply chain disruptions are impacting advertiser budgets.

(価格面では、いくつかの要因から成長にマイナスの影響を受けると予想しています。

まず、アップルのiOSの変更が有効でなかった時期を挟み、プラットフォームや規制の変更による広告のターゲティングや測定の逆風がやや強まると予想されます。

第二に、前年度の旺盛な需要を周回し、コストインフレやサプライチェーンの混乱などのマクロ経済の課題が広告主の予算に影響を与えているという声を広告主から聞いています。)

ホリデーシーズンを含むQ4の決算発表としては、例を見ないほど苦境に立っていることが分かる内容でしたが、この状況を乗り越えるための投資、注力領域についてもコメントがあり、

- Reels

- コミュニティメッセージング

- コマース

- 広告

- セキュリティ

- AI

- メタバース

と七つの領域にフォーカスする戦略を掲げています。

この順番は、そのまま優先順位でもあり、対 TikTok とのユーザー争奪戦を制するべく Reels が最重要エリアで、社名にも採用したメタバースに関しては相対的に最低の優先順位に設定しています。

当然、各エリアで重複する動きもあるわけですが、2022年3月には実際に自動広告プロダクト群「Meta Advantage」を発表し、「広告×コマース」でアパレルの3D広告を Facebook 、Instagram 上で展開することを発表するなど、年度が変わり早速仕掛けは始まっています。

参考:

直面する内外のプレッシャーにさらされる Meta が今後どのような動きを見せ、どういった結果をもたらすのか、およそ1ヶ月後(2022年4月上旬)に発表されるであろう2022年Q1の決算報告にも注目していきたいと思います!