Alphabet決算の主な数字とハイライト

Alphabetは2022年4月26日、2022年第1四半期(2022年1月~3月)の決算を発表しました。

※参考リンク(PDF版のプレスリリースへ直接リンクしています):

決算発表の動画もご覧になれます。AlphabetおよびGoogleのCEOであるスンダー・ピチャイ氏、AlphabetおよびGoogleのCFOであるルース・ポラット氏、GoogleのCBOであるフィリップ・シンドラー氏が登壇し、その後、アナリストへの電話会議でQ&A対応をしています。動画では、字幕を表示し、設定を自動翻訳にすることで、完璧ではないものの、流れを追うことはできると思いますので、ぜひトライしてみてください。やはりライブの情報から読み取れるものは多いです(特にアナリストとの電話会議でのQ&A対応)。

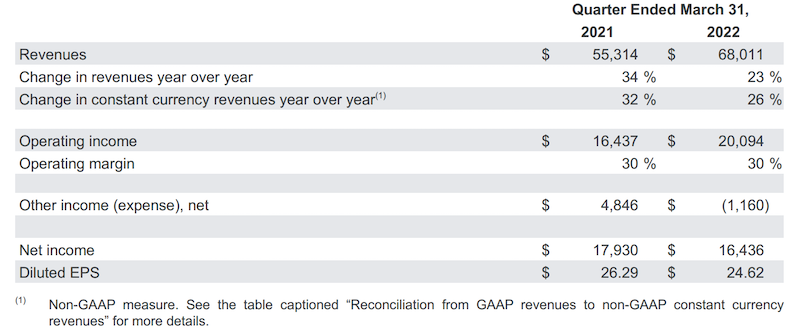

Alphabetの2022年第1四半期の売上高は680億ドルと、前年同期の553億ドルから伸びてはいるものの、伸び率は23%増で、2021年の34%増の伸び率と比較すると、成長の鈍化を明確に表す結果となりました(ただ、CFOのルース・ポラット氏は、2020年第1四半期は新型コロナウィルス感染症による市場の弱さが絶頂期であったことを考えると、大きく伸びた2021年第1四半期と2022年第1四半期の比較は難しいと、電話会議の中でも数回主張していました)。予想を上回ったGoogle Cloudが唯一といっていい明るい材料で、それ以外は低調。そのため決算発表直後の株価は時間外取引で5%も急落しました。一方で同社は、700億ドルの自社株買いを発表しました。

- 売上高は、680億1100万ドルで、前年同期の553億1400万ドルから23%増(アナリスト予測は681億1000万ドル)

- 純利益は、200億9400万ドルで、前年同期の164億3600万ドル8%減

- 1株当たり純利益は24ドル62セント(アナリスト予測は25ドル91セント)

- CEOのスンダー・ピチャイ氏は、「第1四半期は、特に検索とクラウドが力強い成長を遂げました。第1四半期は、特に検索とクラウドが力強い成長を遂げ、デジタルトランスフォーメーションが進む中、人々や企業を支援しています。私たちは、今後も優れた製品とサービスに投資し、また、世界中のパートナーや地域社会に機会を提供していきます。」とコメント。

- CFOのルース・ポラット氏は、「第1四半期の収益が前年同期比23%増となったことを嬉しく思っています。私たちはすべてのステークホルダーのための長期的な価値創造を支援するために、設備投資、研究開発、人材への配慮ある投資を続けています、と述べています。」。

- 従業員数は、23,911人の大幅増加の結果、163,906人に。ピチャイ氏は、自社の柔軟な勤務体制を支えるため、今年、米国でデータセンターとオフィスに99億ドルを投資し、新たに1万2000人のグーグルの雇用を創出する計画だと発表しました。

- ロンドンとワルシャワに新たなオフィス投資が行われるほか、ナイロビに新たな製品開発施設が建設される予定です。

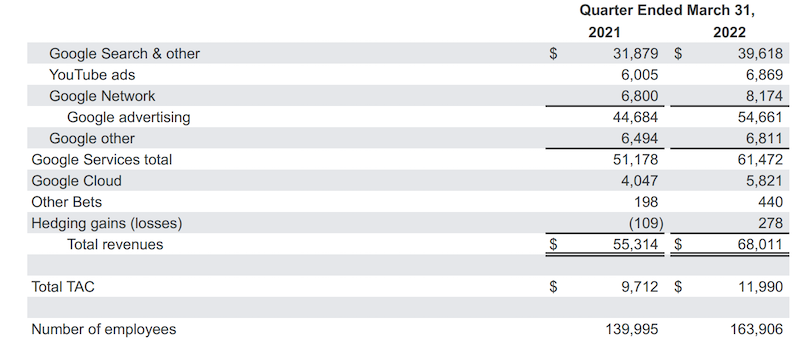

ではセグメント別に見てみましょう。

- Google 広告全体の売上は546億ドルで、前年同期の446億ドルから22%増

- Google検索とその他の売上は396億ドルで、前年同期の318億ドルから24%増

- YouTube広告の売上は68億6900万ドルで、前年同期の60億0500万ドルから14%増

- Googleネットワーク広告の売上は81億7400万ドルで、前年同期の68億ドルから20%増

- Google other(Pixel、Nest、Chromebookなどのハードウェア、アプリストア、広告以外のYouTubeの売上など)の売上は68億1100万ドルで、前年同期の64億9400万ドルから5%増

- Google Cloudの売上は58億2100万ドルで、前年同期の40億4700万ドルから43%増(営業損失は9億3100万ドルで、前年同期の9億7,400万ドルより4300万ドル減少)

- Other Bets(Waymo、Xなどムーンショット部門)の売上は4億4400万ドルで、前年同期の1億9800万ドルから124%増(営業損失は11億5500万ドルで、前年同期の11億4500万ドルより1000万ドル増加)

こうやって見ると、Alphabetは収益の多角化は進めつつも、主力はGoogleの広告事業であることは間違いなく、セグメント別に見た際に、どれも伸びてはいるものの、YouTube広告だけが目立って伸び率が低調なのがわかります。では、どういう背景が考えられるのか、Alphabet経営陣の説明も含め、考察してみましょう。

YouTube広告の減速とその背景

前述のようにYouTube広告は、2022年第1四半期は前年比で14%は伸長したものの、5億ドル以上もアナリスト予測を下回った点、2021年第1四半期は前年比で関しては49%増加した点から考えると、さすがにその結果が生まれた背景についての憶測がいろいろと流れるのは必至なわけです。決算発表およびアナリストとの電話会議でも、以下の3つの要因に集約されると思います。

- 前述の、2020年第1四半期は新型コロナウィルス感染症による市場の弱さが絶頂期であったことを考えると、大きく伸びた2021年第1四半期と2022年第1四半期の比較は難しい、としている点。これはある程度納得感はあります。広告営業をしていても、極端によかった四半期があると、どうしても次の四半期は減少したように見えてしまうことがあります。

- ウクライナ情勢。これはポラット氏は「欧州のブランド広告主を中心とした広告費の減少」としていますが、ダイレクトレスポンス広告費の減少やその他セグメントへの影響を説明するものではないように思います。2021年のGoogleの売上の約1%(ほぼ広告)がロシアからだったようですので、これも大きな理由ではないように思います。

- Appleのプライバシーポリシー「App Tracking Transparency (ATT)」による逆風。これは発表では詳細に全く触れなかったのですが(立場上、なかなか触れづらいということもあると思われます)、個人的には上記の紛争状況よりも影響があるのではないかと思います。Googleの中核事業である検索が大部分ATTの対象外である点、ブランド広告売上はATTの影響を受けず、YouTubeにおけるブランド広告の割合は、一般にFacebookのそれよりも高いと考えられている点などはあるものの、一部のアナリストは、GoogleアプリキャンペーンはFacebookと同様にATTの影響を受ける部分(YouTubeのビュースルーコンバージョンへのインパクト)があるため、YouTubeのダイレクトレスポンス広告費に影響があるのではないかと仮説を立てています。非常に興味深い考察なので、ご興味があれば読んでみてください。CBOであるフィリップ・シンドラー氏が、YouTubeは現在、アプリインストールおよび動画アクションの新しいキャンペーン広告フォーマットもテストしていると述べていた点も考えると、前述の状況に対応する新しい策に取り組んでいると解釈もできるかと思います。

※参考リンク(PDF版のプレスリリースへ直接リンクしています):

一方、TikTokへの対抗策としても取れるYouTube Shortsへの言及もかなりありました。

- CEOのスンダー・ピチャイ氏は、YouTubeの月間サインインユーザーが20億人を超えたことを紹介しました。また、人々が対人活動に戻る中でも、YouTubeの利用時間は伸び続けていると言及しています。

- YouTube Shortsは、1年前の4倍に当たる300億回以上の再生回数を記録しており、YouTubeの大きな成長ドライバーとなっているとピチャイ氏は述べています。しかし、Shortsの再生回数はチャンネルの総視聴時間にカウントされるものの、クリエイターがYouTubeパートナープログラム(YPP)を通じて収益化の対象とするには至っていません。収益化についてはYouTubeとしても時間をかけて取り組み続ける必要があるとピチャイ氏は述べています。

今回の発表についてのコメント

第1四半期についてはアナリスト予測を下回りましたが、通年で見ると、Googleはプライバシーへの対策についても盤石な体制で取り組んでおり、引き続きの検索の伸びも含め、トータルとしてはポジティブな予想をしているアナリストも少なくはありません。次の四半期にどのようなパフォーマンスを見せるのかを含め、通年での傾向およびプライバシー問題への技術的な対応について、注視していきたいと思います。