※この記事は、アタラフェロー 岡田吉弘さんの外部記事を、Unyoo.jp用に再編集したものです。

※この記事は、アタラフェロー 岡田吉弘さんの外部記事を、Unyoo.jp用に再編集したものです。

ショッピング広告は引き続き力強い成長

Googleのショッピング広告は、2011年の登場(当時の名称は「Product Listing Ads」)以来、Eコマースの構造的変化を広告側で象徴していると言っても過言ではない、業種別ではおそらく最も成功した広告モデルです。Unyoo.jpでも、過去何度もショッピング広告の成長に言及してきました。

※上記以外でも、こちらのタグから辿れます

インターネット広告において、Eコマース(Retail) はすべての業界でもっとも売上の大きなカテゴリです。スマートフォンが最重要のデバイスになったことで、少し前まで「携帯電話でモノは買わない」と言われていた常識は短期間で急速に風化し、既にモバイルコマースは一般化しました。

そのモバイルに最適化され、商品情報にもとづいて配信されるリッチな広告フォーマットであるショッピング広告は、これまでのEコマース向け広告(特に検索連動型広告)の構造的変換を象徴するフォーマットとして、ここ数年間ずっと市場の成長を牽引しています。

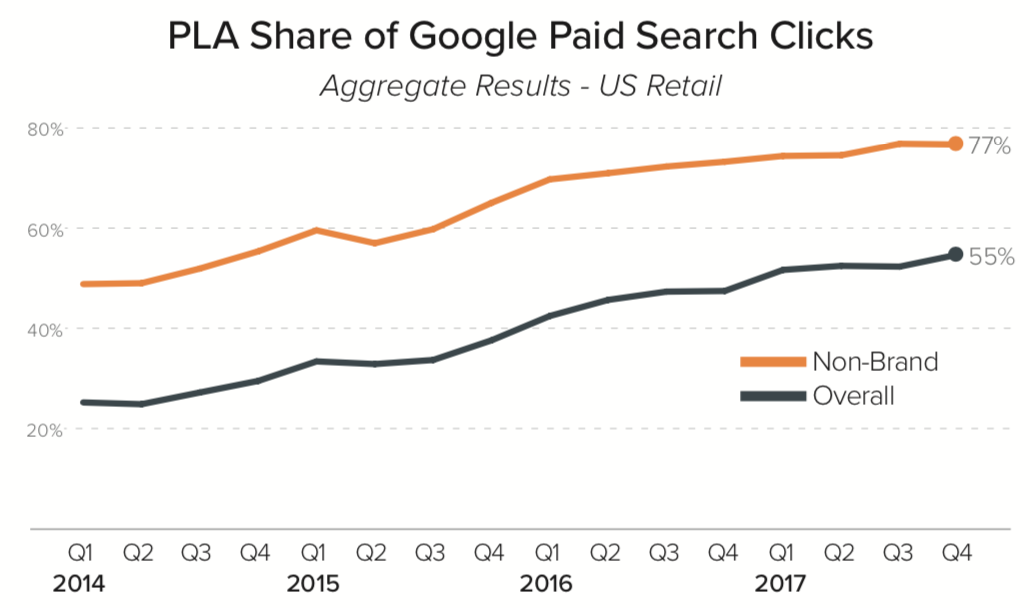

ソース: Merkle Digital Marketing Report Q4 2017

上記は四半期ごとに定点観測レポートを出している Merkle の2017年第4四半期版レポートからの抜粋です。表によれば、今では小売企業の実に 55% の広告クリックが、ショッピング広告(図では「PLA」)から発生しています。特定のブランドを示さない一般的なキーワード(Non-Brand)に限れば実に 77% のシェアとなり、Eコマースに関わる多くの検索クエリでは、ショッピング広告が予算の中心となっていることが分かります。

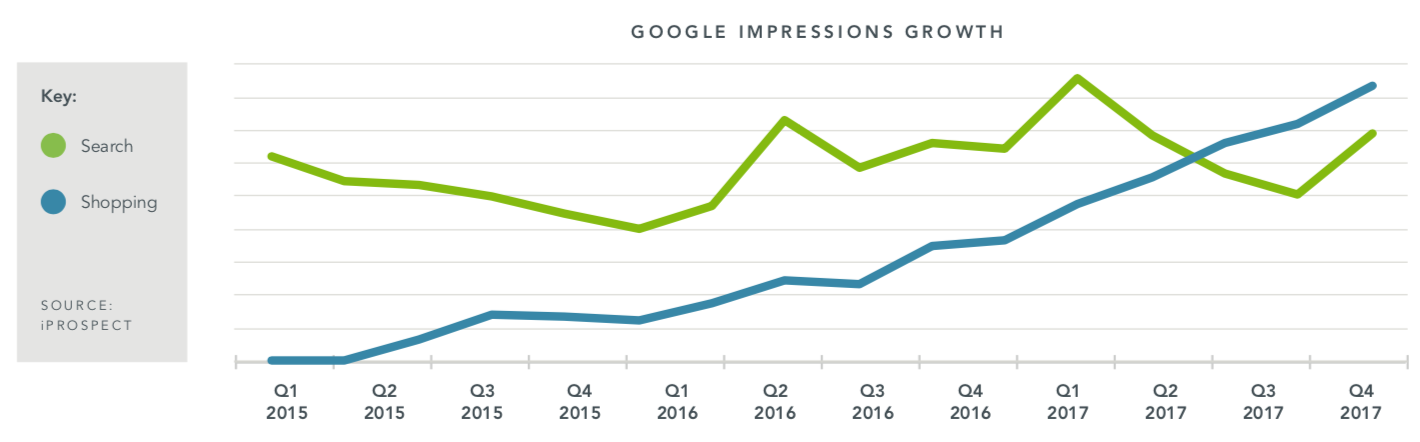

同様のデータは他のレポートからも見て取れます。以下は iProspect が出している四半期ごとの調査レポートですが、2017年の下半期からはショッピング広告のインプレッションが通常の検索連動型広告を上回っているというデータが報告されています。

ソース: iProspect Paid Search Trends 2017 Q4

アメリカの小売業界では、検索連動型広告の予算の 76.4% がショッピング広告に費やされているという、調査会社 Adthena からの報告もあります。(クリックではなんと 85.3% にのぼるとのこと)

American retailers now spend 76.4% of their search ad budgets on Google Shopping ads. They also generate 85.3% of their clicks there, according to a new report from Adthena that analyzed 40 million ads from 240,000 advertisers in the U.S.and UK.

ソース: Google Captures Nearly 80% Of All Retail Search Ad Spend -Forbes.com

もちろん、上記で挙げたようなレポートは、米国のみ、かつ Merkle や iProspect といったサードパーティの観測範囲を出ないデータです。ただ、さはさりながら、数字だけを見ると驚異的です。これだけの状況証拠が揃うと、現在では少なくとも商品のカテゴリを表す一般的なキーワードあれば、テキストの検索連動型広告には頼らずショッピング広告でカバーすることがほぼ常識になっている、と考えて差し支えないと思います。

なお、Merkle に関してはショッピング広告の実績に Local Inventory Ads(地図上に表示されるオフライン在庫を示した広告)も含まれており、その比率も徐々に伸びているようです。ショッピング広告が支持されている背景には、単純な費用対効果のみならず、実店舗を持つ小売企業の課題であるO2Oソリューションとしても有効に機能するということが挙げられるのではないかと思います。

検索の平均CPCは上がり続けている

2017年から2018年にかけての傾向としてもう一つ挙げられるのは、平均CPCの上昇です。

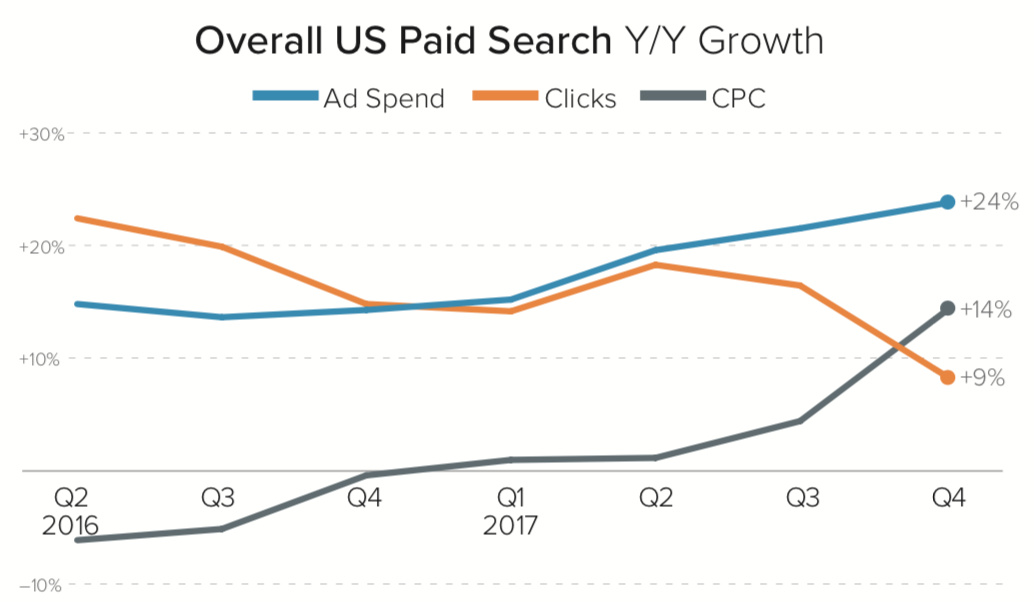

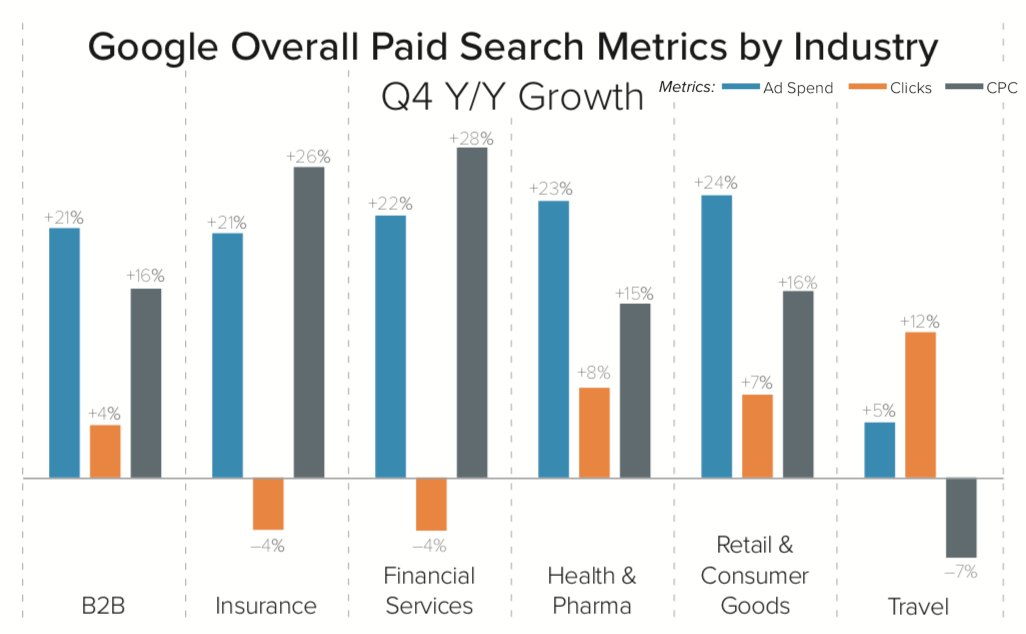

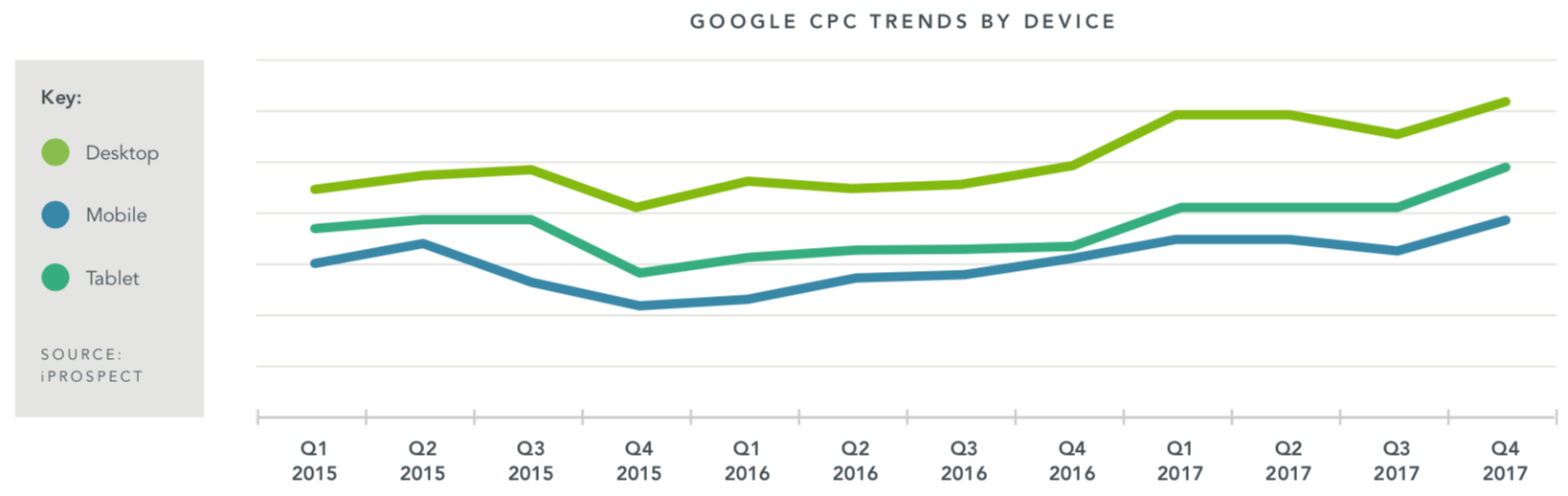

以下は、先ほど挙げた2つのレポートから、それぞれ平均CPCの上昇を示すグラフを抜粋したものですが、全体、業種別、デバイス別、いずれも大きく上昇していることが分かります。

ソース: Merkle Digital Marketing Report Q4 2017

ソース: Merkle Digital Marketing Report Q4 2017

ソース: iProspect Paid Search Trends 2017 Q4

図中の Q4(第4四半期 10-12月期) はホリデーシーズンにあたるためEコマースの CPC は前四半期と比べて上昇するのは毎年変わらない傾向ですが、2017年は前年対比で見ても上昇幅が大きくなっており、検索連動型広告は全体的に CPC が上昇傾向にあることは間違いないようです。

一方で、これらのデータが示す「平均CPCの上昇」は、Googleの広告ビジネス全体の傾向とは逆の動きです。

スマートフォンが登場してモバイルのシェアが増加するに伴って、Google の広告ビジネス全体での平均CPCは長らく低下傾向にあります。2018年2月に発表された2017年第4四半期の決算でも、Google の広告ビジネスでの平均CPCは、前年対比で 14% ほど下落しています。

In the fourth quarter, cost-per-click fell 14 percent. In recent months Amazon has expanded its ad engine aggressively, aiming for many of the same digital budgets that Google gets.

ソース: Alphabet Touts Cloud, YouTube to Ease Pain of Google Costs – Bloomberg

検索連動型広告では平均CPCが上昇傾向にあり、広告ビジネス全体では平均CPCが低下しているという事実は、広告収益における検索以外の分野(ディスプレイ広告や動画広告)の存在感が増しており、それらの広告が表示されるメインデバイスがモバイルに移行していることの証左でもあります。ディスプレイ広告のクリック単価は検索のそれと比べると低くなることが多く、動画広告はYouTubeという巨大な資産がありつつも、視聴単価は検索に比べて大幅に低くなるのが常識だからです。

ディスプレイや動画の広告在庫は増える一方ですが、検索の広告在庫は(増えているとはいえ)検索クエリの数が上限のため、ディスプレイよりもインプレッションの希少性は高くなります。Eコマースのように販売に直結する広告(≒販促)を求める業界にとっては、引き続き検索結果に表示されるテキスト広告やショッピング広告がデジタル広告の主役としてのプレゼンスを保ち続けるはずです。マクロトレンドに逆らって上昇する検索の平均CPC が、そういった構造を物語っているように思います。

急伸するAmazonマーケティングサービス(AMS)

先ほどのBloombergのニュースには、以下のような記述があります。かんたんに訳文を記載します。

In the fourth quarter, cost-per-click fell 14 percent. In recent months Amazon has expanded its ad engine aggressively, aiming for many of the same digital budgets that Google gets.

–

第4四半期の(グーグルの)クリック単価は14%低下しました。ここ数ヶ月の間に、アマゾンは自社の広告エンジンを積極的に拡張し、グーグルが確保しているデジタル予算の多くを狙っています。

ソース: Alphabet Touts Cloud, YouTube to Ease Pain of Google Costs – Bloomberg

Amazonの広告ビジネス、特にマーチャントがAmazon内で広告を展開するマーケティングサービス(AMS)の成長は、2016年の後半頃より非常に脚光を浴びています。

ソース: Merkle Digital Marketing Report Q4 2017

上記はまたしても Merkle のデータですが、AMS の 2017年Q4(第4四半期 10-12月期)は、前四半期対比で驚異的な成長を記録しています。AMSの広告手法の中心は「Sponsored Product Ads(スポンサープロダクト広告)」で、広告費の非常に大きな割合を占めると言われており、四半期で64%も伸びています。次点の「Headline Search Ads(ヘッドライン検索広告)」も75%成長と半年待たずに2倍を越えるペースで成長しており、非常に力強い上昇モメンタムを感じます。

2018年1月には、「2017年に28億ドルだったAmazonの広告収入は、2018年に61%増加の45億ドルまで達する可能性がある」とJPモルガンが主張したように、マーケットでの期待も高まっています。(ちなみに2019年には66億ドルに達すると予測しています)

その予想を裏付けるように、2017年に Amazon に約2億ドル(Googleには約50億ドル!)の広告費を投じていた WPP は、2018年に前年比1.5倍の約3億ドルへと広告費を引き上げる計画を発表しています。世界で最も大きな広告会社の方針は、それ以下の広告会社の動きに少なからず影響を与えるものと考えられます。

こういった好調な予測の背景には、「Amazonプライム」で囲い込んでいくエコシステムの拡大による各サービスとの相乗効果や、現在はまだ発展段階にある AMS の管理画面が進化し、分析や配信手法が洗練されてくることで、多くの広告主や代理店の参入が期待されていることが挙げられるでしょう。CPC が高騰している Google と比べると平均CPCが安く、CVR(コンバージョン率)が高いので費用対効果がよいという事実も、当然ながら予算増加の大きな理由の一つになっていると思います。(日本であれば Google もそこまで高騰していませんが…)

なお、これから AMS を始める企業も多いと思います。Unyoo.jp では AMS に関するコラムもスタートしていますので、ぜひ今後の運用の一助になれば幸いです。

自社の プロパティ/アセット をどう捉えるか

Eコマース向けの運用型広告の主役は、しばらくの間、安定成長を続ける Google のショッピング広告と、急伸するAmazon(AMS)の間で揺れることが多くなりそうです。

これは言い換えれば、小売業者が自社のプロパティ(店舗)やアセット(商品やデータ)をどう捉えてビジネスを展開していくか、という根源的な問題にも通ずる、安易に答えの出せない難しいバランスが小売業者に求められるということでもあります。

自社にとってどんなバランスがそのときの最適解なのか、目の前の仕事と並行して集客や販促を実践していく現場は非常に大変ですが、使える手許の選択肢が多いということは、デジタル以前で考えれば幸せなことでもあるのかもしれません。

小売業界は決められたパイを奪い合うのではなく、ビジネス構造の転換とともに市場規模が拡大していくフェーズが続きます。いずれにせよ、こういった定点観測を通じて、変化のドライバーがどこにあるのかを見極める時間は必要だと改めて感じました。また数ヶ月後に定点観測で振り返る記事を書ければと思います!