2017年5月23日、Criteo はヘッダー入札を可能にする Criteo Direct Bidder の提供を正式に開始したことを発表しました。

リンク:

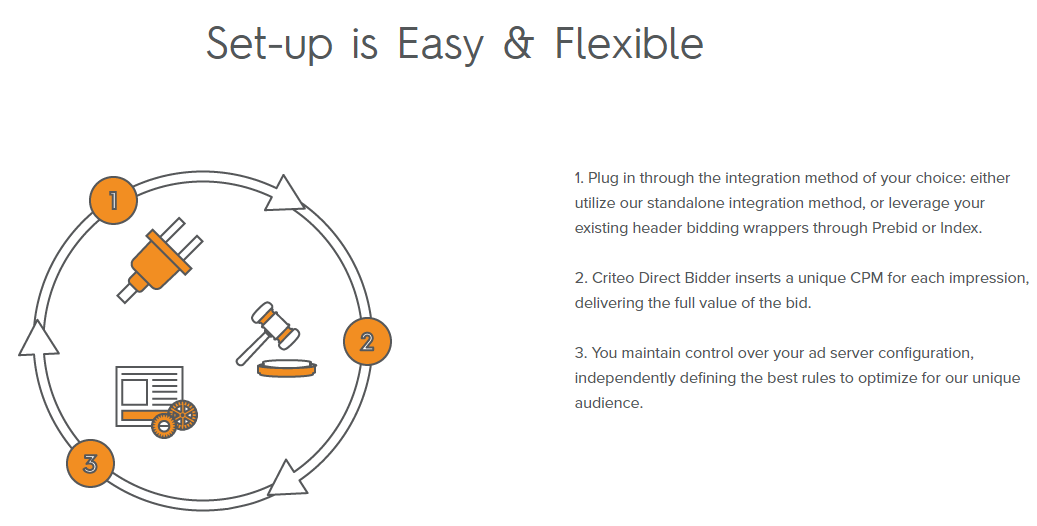

Criteo Direct Bidder は、パブリッシャーのインベントリ(広告在庫)とグローバルで15,000社以上と非常に多くのデマンドサイドを直接つなぐヘッダー入札のソリューションで、すでにアーリーアダプター向けのプログラムとして上位250のプレミアムパブリッシャーに導入されてるとのことです。パブリッシャーは、アドサーバーへのプラグインか、Prebid もしくは Index Exchange のラッパータグ内で Criteo Direct Bidder を機能させることが可能です。

ヘッダー入札のパートナーに選ばれるデマンドサイドへ

本ソリューションに関して、Criteo のMarc Grabowski(Global Supply and Business Development のVP)は下記の通りコメントしています。

As we shift our buying to this new solution, we expect our clients to achieve higher campaign performance from the solution’s media buying efficiencies. We’re already averaging 20-40% higher publisher revenue for Criteo’s ad buys, translating into higher value for advertisers, as well. Criteo Direct Bidder is a win-win-win for our publishers, our clients, and us.

バイイングの方法をこの新しいソリューションに移行することで、我々の顧客はより高いキャンペーンパフォーマンスの達成を期待出来るでしょう。広告主にも高い価値をもたらすクリテオの広告購入により、パブリッシャーの収益は平均で20~40%増加しています。Criteo Direct Bidder はパブリッシャー、我々のクライアント、我々自身を win-win-win の関係にします。

パブリッシャーはヘッダー入札の採用により広告収入の改善が期待出来ますし、広告主にとってもより多くのインベントリにアクセスする機会が増えることが見込まれるため、広告主とパブリッシャー双方にとってメリットのあるソリューションというわけです。広告収入の改善に関しては、SSP/エクステェンジを介さないことにより手数料が発生しないだけでなく、ファーストプライスオークション、つまり落札価格がそのまま約定単価となるオークション形式をとる事が大きいでしょう。

また、本リリースにおいてCriteo はIDC のKarsten Weide(Media & Entertainment のProgram VP) の以下コメントを引用しています。

Header bidding is now at critical mass in the U.S. and Western Europe and this year the growth for this segment is expected to be 100%. As publishers look to balance page performance with header bidding, they need to be highly selective in determining which bidders are included in their header. Publishers will choose the partners who are proven to offer transparency, distinct demand, technical efficiency, and better CPMs.

ヘッダー入札は米国と西ヨーロッパにおいて現在かなり広く普及しており、今年は100%の成長が期待できます。パブリッシャーはヘッダー入札でページパフォーマンスのバランスを注視するため、彼らはどの入札をヘッダーに含むべきか非常に慎重に決める必要があります。彼らは、透明性、明確な需要、技術効率、そしてより高い CPM を提供するパートナーを選ぶでしょう。

Criteo Direct Bidder の活用により、SSP/エクスチェンジを介さないことでどのデマンドサイドからの入札かという透明性は担保されますし、独自のアルゴリズムによる高いパフォーマンスで広告主からの需要もあり、かつ導入に関しても既存のラッパー(包括)タグに組み込み可能な技術効率も持ち合わせています。上記のコメントに基づけば、Criteo をヘッダー入札のパートナーとして選ぶパブリッシャーは多く出てくるでしょう。

ヘッダー入札はDSPの統合を加速させるか

透明性はデマンドサイドの観点からも言えるでしょう。AdExchanger の下記記事に記載ある通り、ヘッダー入札においては同じインプレッションが複数のエクスチェンジでそれぞれ異なる価格で提示されるため、DSP は各エクスチェンジの手数料とオークションのメカニズムを分析することが可能になります。

参考:

このことに関しては、Criteo のMarc Grabowski もeMarketer のMULTICHANNEL ATTRIBUTION ROUNDUP の巻末インタビューで下記のように話しています。

We are definitely seeing that header bidding is important, and it’s a big topic. There are some benefits and drawbacks for header bidding. One of the big benefits is it brings a lot of demand forward for the publisher, and it’s definitely an advantage for savvy buyers. But it becomes very difficult for smaller, less sophisticated buyers to evaluate inventory across platforms, which is probably going to lead to greater consolidation it the space.

ヘッダー入札は非常に大切かつ大きなトピックで、いくつかの利点と欠点を持っています。ひとつの大きな利点はパブリッシャーに多くのデマンドをもたらし、精通したバイヤーのアドバンテージとなることです。一方で、規模が小さく洗練されたとは言えないバイヤーにとっては、プラットフォームを跨いだインベントリの評価はとても難しくなるため、おそらくこの分野における大きな統合をもたらすでしょう。

When people were buying in the waterfall in the past, you’d see an impression. You’d evaluate the impression. Then you’d determine if you wanted to bid or not. But now, if you’re buying across multiple [supply-side platforms] SSPs as well as publisher direct, you might see that impression come up in 10 or 15 different auctions. It becomes much more difficult for buyers to understand where they should be buying that [impression] and what they should be bidding on it.

過去のウォーターフォールの形式においては、バイヤーは発生するひとつのインプレッションを評価し、入札するかしないかを決めればよいだけでした。しかし今、パブリッシャーと複数の SSP からインプレッションを購入しようとすると、そのインプレッションが異なる10もしくは15ものオークションで決定されることになるでしょう。そうなることにより、バイヤーはどの SSP に何を入札するべきかを理解することはますます難しくなります。

参考:

すなわち、各エクスチェンジの手数料やオークションメカニズムを分析できる洗練されたDSP は大きなアドバンテージを持つことができる一方、それができないDSP は「統合(consolidation)」されていくということです。これと同時に、オークションの透明性やインベントリの質を担保できないエクスチェンジは洗練されたDSP からパートナー関係を解消され、同様に「統合(consolidation)」が進むことになります。(先のAdExchanger の記事はどちらかというとエクスチェンジの統合に重きが置かれています。)

プログラマティック広告のエコシステム転換期へ

eMarketer の下記記事によれば、米国におけるプログラマティック広告への投資は成長が見込まれる一方、そのインベントリを提供するパブリッシャーにとっては大きな悩みの種のようです。

参考:

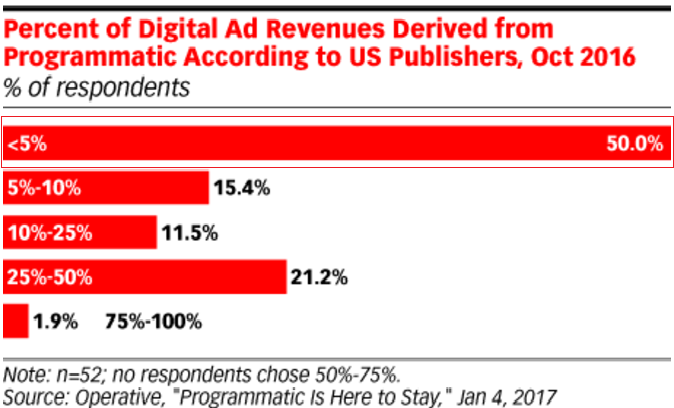

以下は2016年10月に Operative(2016年11月に SintechMedia が買収) が米国のパブリッシャー向けに実施した調査の結果ですが、デジタル広告による全体の収益のうちプログラマティック広告が占める割合を調査したところ、半数ものパブリッシャーが5%未満と回答しています。(以下赤枠部分が該当)

同じ広告枠でも、純広告と比較してプログラマティック広告は収益性の低い傾向にあることが上記結果の大きな要因となっているとのことですから、ヘッダー入札がパブリッシャーの注目を集めることは納得できるかと思います。

パブリッシャー側でヘッダー入札が浸透すれば、先にご紹介した通りDSP、エクスチェンジの統合は加速するとの見方は強いです。このような状況下でCriteo がヘッダー入札のソリューションを強化したことは非常に戦略的かと思いますし、今後の統合(consolidation)を加速させるきっかけとなるかもしれません。

プログラマティック広告取引のエコシステムを大きく変える可能性を持つヘッダー入札は、デマンドサイド、パブリッシャー問わず非常に大きなトピックであり、議論が活発になされているのも頷けるのではないでしょうか。広告運用者としてもしっかりキャッチアップしていきたいと思います!